「互助会に入りませんか」という勧誘を受けたものの、ネットで調べてみたら「やばい」「必要ない」「時代遅れ」といった声が目立ち、加入すべきか判断できずにいる方は少なくありません。24万円もの積立金を払って、解約したら手数料が引かれる仕組みに不安を感じるのは自然な反応です。

結論を先にお伝えすると、互助会はすべての人に必要なわけではありません。葬儀の小規模化が進み、家族葬が全体の50.0%を占める現在、互助会の費用対効果は加入者の状況によって大きく変わります。

この記事では、「やばい」と言われる7つの具体的な理由、互助会が詐欺ではなく経済産業省認可事業である事実、加入を検討すべき人と避けるべき人の判断基準まで、勧誘を受けて迷っている方が必要とする情報をすべて解説します。

互助会の仕組み、解約手数料の判例、倒産時の保全措置、互助会以外の葬儀費用準備方法を網羅的に把握できるため、読み終える頃には自分にとって加入すべきかどうかを冷静に判断できるようになります。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力

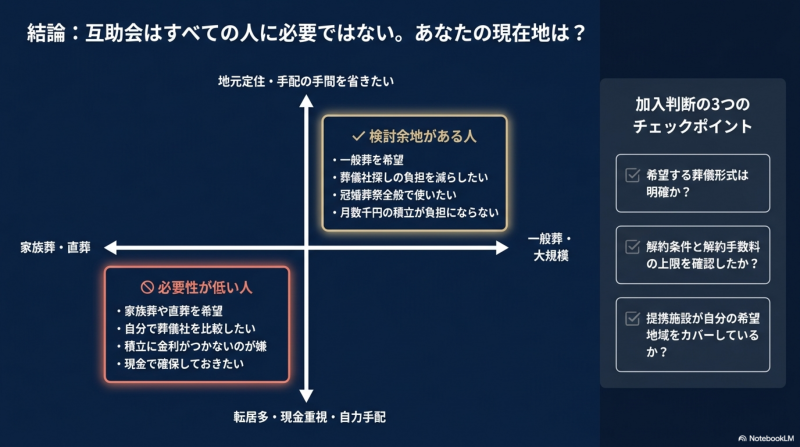

互助会は必要ない人・必要な人の判断基準

互助会に加入するかどうかは、希望する葬儀の規模と自分のライフスタイルで決まります。一律に「必要」「不要」と言える制度ではないため、まず自分がどちらに該当するかを確認しましょう。

互助会が必要ない人の特徴

以下に該当する方は、互助会に加入してもメリットを十分に享受できない可能性が高くなります。

🚫 互助会の必要性が低い人:

- 家族葬・一日葬・直葬など小規模な葬儀を希望している

- 葬儀社を自分で比較・検討してから決めたい

- 積立金に金利がつかない点が許容できない

- 引っ越しの可能性が高く、特定地域に縛られたくない

- 現金として葬儀費用を確保しておきたい

家族葬の平均費用が約105.7万円、直葬が約42.8万円であるのに対して、互助会の積立金は一般的に15万〜30万円程度です。会員優待割引を加えても葬儀費用の半分以下しかカバーできず、追加費用は通常価格の葬儀社と変わらないか、むしろ高くなるケースもあります。

互助会への加入を検討してもよい人の特徴

逆に、以下の条件に当てはまる方には、互助会のメリットが活きる可能性があります。

✅ 互助会の検討余地がある人:

- 一般葬や大規模な葬儀を希望している

- 葬儀社を探す手間や精神的負担を減らしたい

- 結婚式や七五三など冠婚葬祭全般で活用したい

- 同じ地域に長く住み続ける予定である

- 月々数千円の積立を負担と感じない家計状況にある

一般葬の平均費用は161.3万円と高額になりやすく、祭壇や式場設備などの固定費が多い分、会員割引のインパクトも相対的に大きくなります。葬儀社探しの負担を軽減したい方や、家族間で権利を共有したい方には選択肢として残ります。

加入判断の3つのチェックポイント

迷っている方は、加入前に必ず次の3点を自分の状況と照らし合わせてください。

📋 判断のためのチェックポイント:

- 希望する葬儀形式は明確か(一般葬/家族葬/直葬のどれか)

- 解約条件と解約手数料の上限を契約書で確認できるか

- 提携葬儀社・斎場が自分の希望地域をカバーしているか

これらを契約前に確認せずに加入すると、いざ葬儀を行う段階で「希望する葬儀社が選べない」「追加費用が想定より高い」といったトラブルに発展しがちです。

家族葬を視野に入れている方は、まず家族葬の費用相場と内訳を確認した上で、互助会以外の選択肢と比較することをおすすめします。

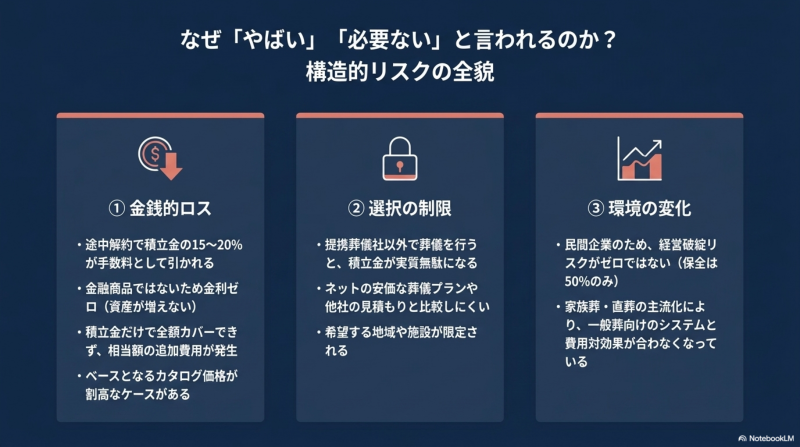

互助会が「やばい」「必要ない」と言われる理由

「互助会 やばい」というキーワードが多く検索されている背景には、加入者が実際に直面した仕組み上の不利な点があります。ここでは7つの具体的な理由を解説します。

途中解約で積立金が満額戻らない仕組み

互助会の最大の問題点は、途中解約すると必ず損をすることです。一般的に積立金の15〜20%程度が解約手数料として差し引かれます。24万円を満額積み立てた場合、約3.6万円〜4.8万円が戻ってこない計算になります。

⚠️ 解約に関する重要事実:

- 解約手数料は積立期間や互助会によって変動する

- 積立貯金とは異なり、サービスを利用しない場合も全額返金されない

- 加入者本人が亡くなった場合でも遺族の解約には手数料がかかる

埼玉県消費生活支援センターによると、「母の葬儀後に互助会の積立を知り、別の葬儀社で葬儀を行ったため解約したら、積立額の2割しか返金されなかった」といった相談も寄せられています。

積立金だけでは葬儀費用全額をカバーできない

互助会の積立金(15万〜30万円)と会員優待割引を合わせても、葬儀費用の全額は到底カバーできません。

📊 葬儀形式別の平均費用(2024年調査):

| 葬儀形式 | 平均費用 | 選択割合 |

|---|---|---|

| 一般葬 | 161.3万円 | 30.1% |

| 家族葬 | 105.7万円 | 50.0% |

| 一日葬 | 87.5万円 | 10.2% |

| 直葬・火葬式 | 42.8万円 | 9.6% |

出典:株式会社鎌倉新書 第6回お葬式に関する全国調査(2024年)

互助会の補償は葬儀本体費用の一部にしか適用されず、返礼品費用・飲食費・お布施には使えないことが多いため、結局は相当額の追加費用が必要になります。

提携葬儀社以外を選ぶと積立金が無駄になる

互助会の会員割引は、その互助会と提携している葬儀社・斎場でのみ適用されます。家族が互助会に加入していたことを知らずに別の葬儀社へ依頼してしまうと、それまで積み立てたお金は実質的に無駄になります。

🚫 提携先以外を選ぶリスク:

- 希望する地域・施設で葬儀を行えない場合がある

- 葬儀社のサービス品質を比較できない

- インターネットで安価な葬儀プランを見つけても活用できない

近年は葬儀社の見積もり比較サービスが普及し、自分で複数の業者を比較するのが一般的になっています。提携先に縛られる互助会のモデルは、こうした流れと相性が悪い面があります。

積立金に金利がつかず資産が増えない

互助会の積立金は金融商品ではなく前払金のため、金利は一切つきません。銀行預金や保険商品とは性質が異なります。

💰 積立先の特徴比較:

- 銀行預金:金利あり、引き出し自由、用途制限なし

- 生命保険:保障と貯蓄を兼ねられる、相続税の非課税枠が使える場合がある

- 互助会:金利ゼロ、用途は冠婚葬祭に限定、解約手数料あり

10年・20年と積み立てる期間が長くなるほど、機会損失の影響も大きくなります。資産形成を目的とする場合には不向きな仕組みです。

民間企業のため経営破綻リスクがゼロではない

互助会は国や自治体が運営する公的機関ではなく、民間の株式会社です。経済産業省の許可を受けて運営されているとはいえ、経営悪化により倒産する可能性はゼロではありません。

🛡️ 倒産時の保全措置:

- 割賦販売法により積立金の2分の1は法的に保全されている

- 保全方法は法務局への供託または経済産業大臣指定の保証会社との供託委託契約

- 残り半分は保証されないため、最大で50%が返金される

互助会保証株式会社のデータによれば、2025年3月末時点で全国に231社の互助会があり、加入契約数は2,095万件、前受金合計は2兆3,814億円に上ります。これだけの規模があっても、10年後・20年後の経営状況を予測するのは困難です。

家族葬・直葬の主流化で費用対効果が下がっている

互助会は1948年に一般葬を前提として誕生した制度ですが、現代の葬儀事情は大きく変化しています。

📊 葬儀形式別の互助会費用対効果:

| 葬儀形式 | 平均費用 | 互助会のメリット |

|---|---|---|

| 一般葬 | 161.3万円 | 大きい(割引のインパクトが効く) |

| 家族葬 | 105.7万円 | 中程度(割引が一部に限定) |

| 一日葬 | 87.5万円 | 限定的(積立金がほぼ全額になる) |

| 直葬・火葬式 | 42.8万円 | ほぼなし(直葬プラン非対応の互助会も多い) |

家族葬・一日葬・直葬を合わせると葬儀全体の約7割を占める現状では、互助会のメリットを最大限に享受できる人は少数派になっています。

一日葬と直葬の違いと選び方を理解した上で、自分が希望する形式を明確にしておくことが、互助会判断の前提となります。

カタログ価格が割高に設定されているケースがある

互助会のパンフレットでは**「会員様限定50%OFF」**といった割引表示がされますが、そもそもの定価(カタログ価格)が一般的な葬儀社より高い場合があります。

⚠️ 価格表示の落とし穴:

- 祭壇設置料や棺の料金が市場相場より高めに設定されているケース

- 50%OFFしても他社の通常料金と大差ない場合がある

- 飲食費・返礼品費は割引対象外であることが多い

葬儀費用のぼったくり被害を防ぐ方法で解説しているとおり、割引率ではなく実際の支払総額で比較することが重要です。

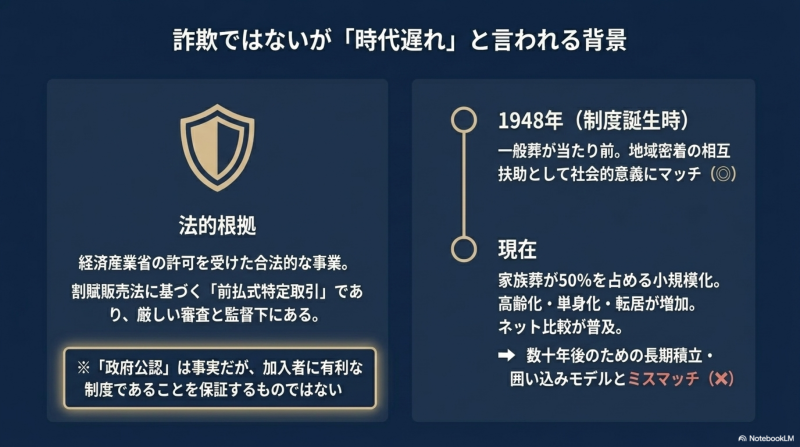

互助会は詐欺ではないが時代遅れと言われる背景

「互助会 詐欺」「互助会 怪しい」「互助会 時代遅れ」と検索される背景には、制度自体への誤解と、社会変化に追いついていない事業構造の両方があります。

経済産業省の許可事業として法律で規制されている

互助会は詐欺ではなく合法的な事業です。割賦販売法に基づき、経済産業大臣の許可を受けた業者のみが運営できます。

📋 互助会を規制する法的枠組み:

- 割賦販売法上の「前払式特定取引」に該当

- 経済産業省による厳しい審査と監督下で運営

- 前受金の2分の1の保全措置が義務付けられている

- 約款は経済産業省の指導のもと適正性が求められる

「政府公認」「経済産業省の指導」を強調する勧誘は事実に基づいていますが、それが加入者にとって有利な制度であることを保証するものではありません。

「詐欺」「怪しい」と言われる原因はトラブル事例の蓄積

国民生活センターのPIO-NET(全国消費生活情報ネットワークシステム)には、葬儀全体で年間700件前後の相談が寄せられており、その中には互助会の解約トラブルも含まれます。

🚫 典型的なトラブル事例:

- 「強引な訪問勧誘で内容を理解しないまま加入してしまった」

- 「解約しようとしたら高額な手数料を請求された」

- 「加入していた親族が亡くなり、別の葬儀社で行ったら積立金が戻らなかった」

- 「葬儀の追加費用が想定より大幅に高くなった」

こうした個別事例の蓄積が「やばい」「怪しい」というイメージを形成しています。仕組みを正しく理解した上で加入すれば回避できるトラブルが多いものの、勧誘時の説明が不十分なケースも依然として存在します。

1948年発足・一般葬を前提とした制度設計の限界

互助会は1948年(昭和23年)に神奈川県横須賀市で誕生しました。当時は所得水準が低く、冠婚葬祭の費用負担を相互扶助で軽減する社会的意義がありました。

しかし、設立から70年以上が経過し、社会環境は大きく変化しています。

📌 時代遅れと言われる理由:

- 一般葬を前提とした商品設計が現在の小規模葬儀と合わない

- インターネットで葬儀費用を比較する時代に「囲い込み型」のビジネスモデルが古い

- 訪問勧誘という営業手法自体が現代の消費者感覚にマッチしない

特に若い世代から見ると、「数十年後の葬儀のために今から積み立てる」という発想自体に抵抗感を覚える方が少なくありません。

葬儀の小規模化と互助会モデルのミスマッチ

葬儀の小規模化は今後も続くと予想されており、互助会モデルとの乖離は広がる方向にあります。

🔍 葬儀小規模化の主な要因:

- 高齢化と独居高齢者の増加

- 地域コミュニティの希薄化

- 経済的事情による費用抑制志向

- 宗教観・葬儀観の多様化

人口減少に伴って互助会の会員数も減少傾向にあり、業界全体が変革を迫られている状況です。長期契約の前提条件が変化していることを念頭に置く必要があります。

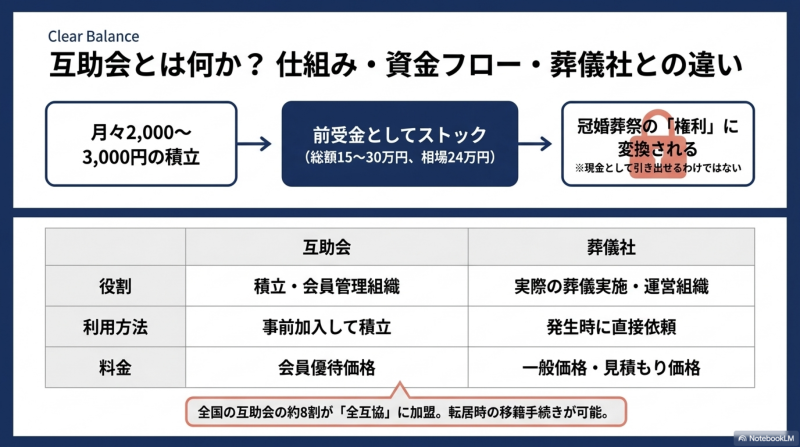

互助会とは何か|仕組み・互助会費・葬儀社との違い

「互助会 とは」「互助会費 とは」「互助会 仕組み」といった基本的な疑問にも、ここで整理しておきます。

互助会の基本的な仕組みと積立金の使い道

冠婚葬祭互助会とは、会員が毎月一定額を積み立てることで、将来の冠婚葬祭費用に備える相互扶助の仕組みです。

📋 互助会の基本的な仕組み:

- 毎月一定額を満額(一般的に15万〜30万円)まで積み立てる

- 積立金の控除に加えて会員優待割引が受けられる

- 葬儀だけでなく結婚式や七五三など冠婚葬祭全般で利用可能

- 会員本人だけでなく家族も利用できる場合が多い

積立金は前受金として法的に管理され、会員はその権利を使ってサービスを受ける契約形態です。現金として戻ってくる仕組みではない点が、預金や保険と決定的に異なります。

互助会費とは|月々の掛金と総額の相場

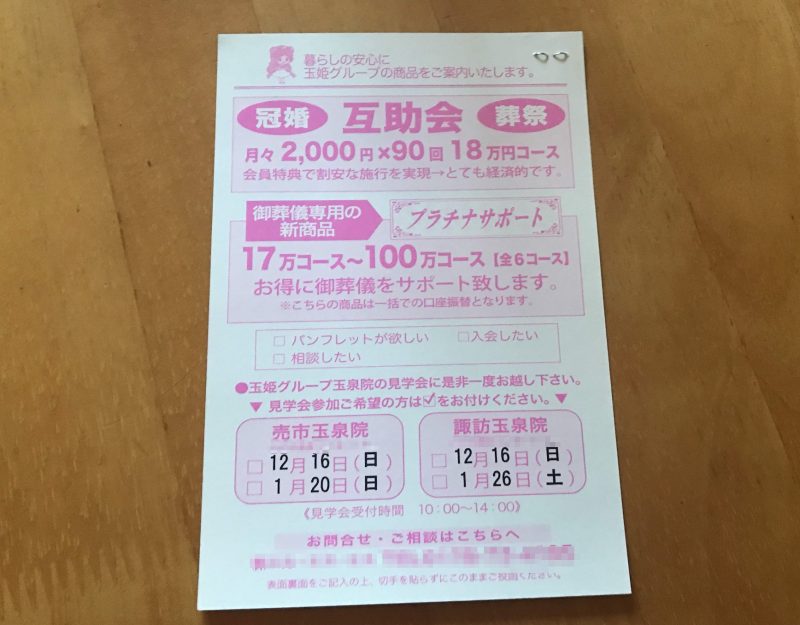

「互助会費」とは、毎月支払う積立掛金のことです。互助会によって金額や回数のバリエーションがあります。

💳 互助会費の支払いパターン:

- 月々3,000円×80回(約6年8カ月で総額24万円)

- 月々2,000円×120回(10年で総額24万円)

- 一括払い(24万円より若干安くなるケースが多い)

満額になる前に葬儀が必要になった場合は、残額を一括で支払えば権利を行使できます。例えば10万円しか積み立てていない時点で葬儀が発生したら、残り14万円を支払うことでサービスを受けられる仕組みです。

互助会と葬儀社の役割の違い

互助会と葬儀社は混同されがちですが、役割が異なります。

| 項目 | 互助会 | 葬儀社 |

|---|---|---|

| 役割 | 冠婚葬祭費用の積立組織 | 実際に葬儀を執り行う事業者 |

| 主な業務 | 会員管理・積立金管理・優待提供 | 葬儀の企画・運営・実施 |

| 利用方法 | 事前加入+積立 | 葬儀発生時に直接依頼 |

| 料金 | 会員優待価格 | 一般価格または見積もり |

互助会は通常、複数の葬儀社と提携しており、会員は積立金を使ってその提携葬儀社のサービスを受けます。会員以外でも互助会の施設を利用できますが、優待価格が適用されるのは会員のみです。

全互協・全冠協など主要な業界団体

互助会は主に2つの業界団体に分かれて活動しています。

📌 主要な業界団体:

- 一般社団法人全日本冠婚葬祭互助協会(全互協):199社が加盟(2025年6月時点)

- 一般社団法人全日本冠婚葬祭互助支援協会(全冠協):ベルコ主導の団体

全互協加盟の互助会は全国の互助会の約8割を占めており、転居時に提携業者を見つけやすいメリットがあります。長期的に同じ地域に住み続けない可能性がある方は、加盟団体を確認してから選ぶと安心です。

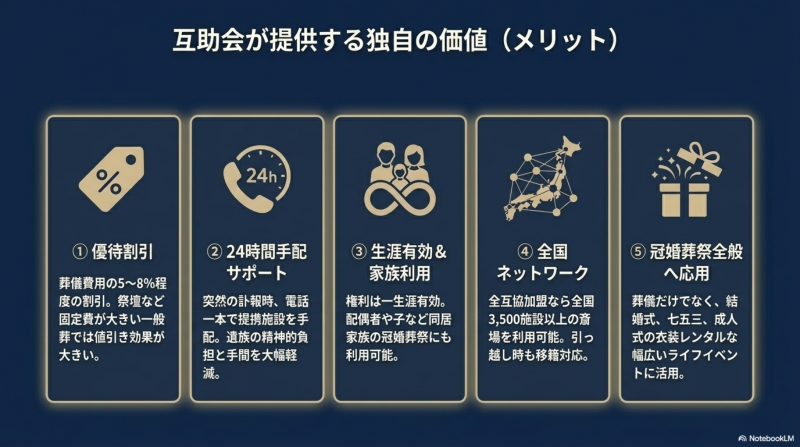

互助会のメリット|会員優待割引と手配サポート

デメリットが目立つ互助会ですが、条件が合えば享受できるメリットもあります。

会員優待割引で葬儀費用を抑えられる

最大のメリットは会員優待割引です。互助会によって割引率は異なりますが、5〜8%程度の割引が一般的で、最大で40万円程度の値引きを謳う互助会もあります。

ただし葬儀費用の平均が約118.5万円であることを踏まえると、積立金と優待割引だけで全額を賄うことはできません。一般葬を希望する場合に限り、追加費用を含めても割引メリットを実感しやすくなります。

24時間電話一本で葬儀手配を依頼できる

葬儀は突然必要になることが多く、その際の精神的負担は大きなものです。互助会会員は24時間365日の電話サポートを受けられます。

🤝 手配サポートの内容:

- 葬儀社探しの手間が省ける

- 提携葬儀社から希望に合った施設を紹介してもらえる

- 突発的な事態でもスムーズに手続きを進められる

特に初めて葬儀を取り仕切る立場になった方にとって、相談窓口があるのは大きな安心材料となります。

契約は一生涯有効で家族も利用可能

互助会の契約は一生涯有効で、満額まで払い終えた後は10年・20年経っても権利が失効しません。

さらに、互助会によって範囲は異なりますが、配偶者・親・子ども・兄弟姉妹など同居家族も利用できる場合があります。「親族間利用申請」を行えば別居家族の利用が認められるケースもあり、一人の加入で複数の冠婚葬祭に備えられるのが特徴です。

全国の提携施設で利用できる

全互協加盟の互助会では、全国3,500施設以上の斎場が会員価格で利用できます。引っ越しで住所が変わった場合でも、加盟団体内で提携業者を見つけやすい仕組みです。

ただし互助会間の移籍には申請が必要で、移籍先の互助会のサービス内容や提携先は事前に確認しておく必要があります。

葬儀以外の冠婚葬祭にも使える

互助会の積立金は葬儀以外にも結婚式や七五三、成人式の衣装レンタルなど幅広い用途で使えます。提携するレストランや旅行施設の割引特典がある互助会もあり、家族のライフイベントを一括で備えたい方には選択肢になります。

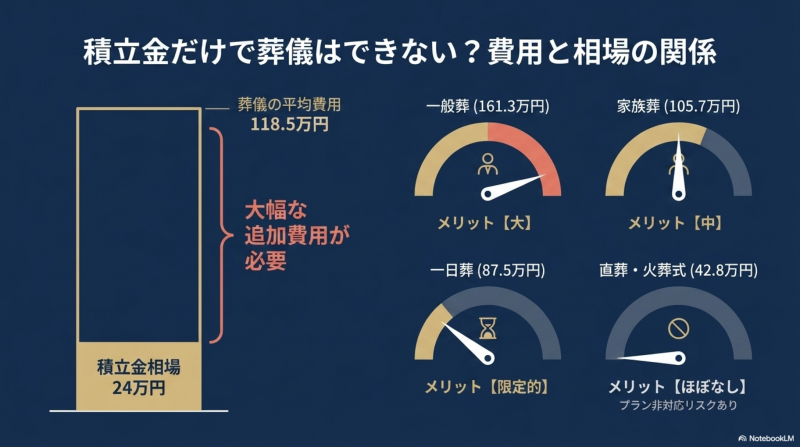

互助会の費用と葬儀相場の関係

互助会に加入すべきかどうかは、実際の葬儀費用相場との照合で決まります。

互助会の積立金相場と支払い方法

互助会の積立金は15万〜30万円が一般的で、特に24万円が代表的な金額として多くの互助会で採用されています。

📌 積立金プランの例:

- 月々3,000円×80回:総額24万円

- 月々2,000円×120回:総額24万円

- 一括払い:23万円程度に割引されるケースあり

家計に無理のない金額を選べる柔軟性はあるものの、積立期間が長期にわたるため、その間の経済状況や葬儀観の変化を見越す必要があります。

葬儀費用の平均は約118.5万円

鎌倉新書「第6回お葬式に関する全国調査」(2024年)によれば、葬儀費用の平均総額は118.5万円で、前回調査から約8万円増加しました。

📊 葬儀費用の総額推移:

- 2020年:184.3万円(コロナ前)

- 2022年:110.7万円(コロナ禍)

- 2024年:118.5万円(アフターコロナで微増)

コロナ禍で大幅に下がった葬儀費用は、行動規制の緩和に伴い再び上昇傾向にあります。一般葬の割合が回復しつつある点も、互助会の費用対効果を考える上で重要な前提です。

葬儀形式別に見る互助会の費用対効果

葬儀形式によって、互助会のメリットは大きく変わります。

| 葬儀形式 | 平均費用 | 互助会の特典でカバーできる割合 | 評価 |

|---|---|---|---|

| 一般葬 | 161.3万円 | 約28% | 高い |

| 家族葬 | 105.7万円 | 約43% | 中程度 |

| 一日葬 | 87.5万円 | 約51% | 限定的 |

| 直葬・火葬式 | 42.8万円 | 約100%(プラン非対応の場合あり) | 低い |

数字だけ見ると直葬で割合が高くなっていますが、直葬対応プランがない互助会も多く、実質的にメリットを享受できないケースが少なくありません。一方、一般葬は割合こそ低いものの、金額ベースの割引額は大きくなります。

互助会割引と公的給付金の併用効果

葬儀費用は互助会の割引だけでなく、公的給付金との併用でさらに抑えられます。

💰 利用できる主な公的給付:

- 国民健康保険:葬祭費(市区町村により3万〜7万円)

- 健康保険組合:埋葬料(5万円)

- 後期高齢者医療制度:葬祭費(自治体により異なる)

葬祭費・埋葬料の申請方法と必要書類を確認しておけば、互助会の有無にかかわらず3万〜7万円の給付金を受け取れます。互助会加入を検討する前に、まずこうした公的支援を活用することが基本です。

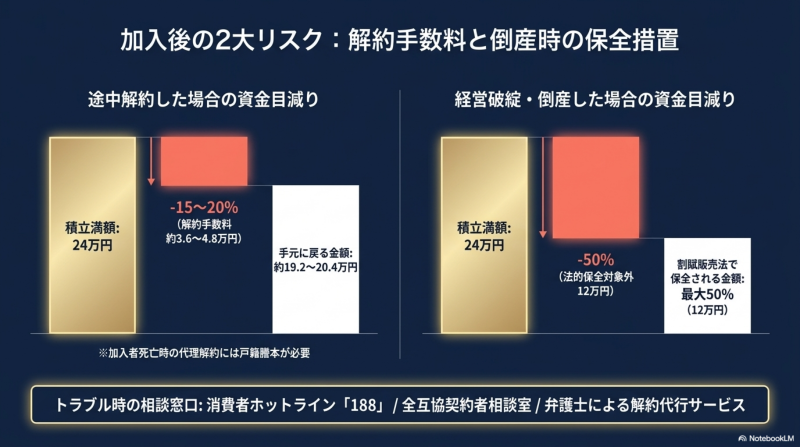

互助会の解約手数料と倒産時の保全措置

加入後に状況が変わった場合の解約条件と、業者倒産時の保全は、加入前に必ず把握しておくべき情報です。

解約手数料の相場と差し引かれる金額

互助会の解約手数料は積立金額の15〜20%程度が一般的です。具体的な金額は互助会・契約時期・支払回数によって変動します。

📋 解約時の流れ:

- 加入者本人または代理人が解約を申し出る

- 解約に必要な書類(加入者証・身分証明書・印鑑・通帳等)を提出する

- 解約手数料を差し引いた金額が指定口座に振り込まれる

- 返金は受領から45日以内が目安

加入者本人が亡くなった場合は、戸籍謄本などで親子・夫婦関係を証明すれば代理解約が可能です。経済産業省の指導により、引き継いだ互助会の会員から解約申し込みがあった場合も応じる義務があります。

解約手数料に関する裁判例|セレマ訴訟と日本セレモニー訴訟

解約手数料については消費者団体が起こした複数の訴訟があり、判決の結論は分かれています。

📌 代表的な2つの判例:

- 2015年セレマ訴訟(消費者勝訴):京都消費者契約ネットワークが京都の冠婚葬祭会社(セレマ)を訴え、最高裁で大阪高裁の判決が確定。「解約によって会社側が受ける損害は月々の掛金を振り替える際などに負担した僅かな費用だけで、それを超える額の手数料は違法」とされた

- 2016年日本セレモニー訴訟(事業者勝訴):消費者支援機構福岡が日本セレモニーを訴えた福岡高裁の判決では、「勧誘関連人件費・会員管理費用も解約手数料に含まれる」として事業者側の主張が認められた

つまり**「最高裁で互助会の解約手数料が一律違法とされた」というわけではありません**。個別の契約条項ごとに、消費者契約法第9条1号で定める「平均的な損害の額」を超えるかどうかで判断されます。

提示された解約手数料が支払済み金額の2割を大きく超える場合は、消費生活センターや弁護士に相談する余地があります。

倒産時に積立金の50%が保全される仕組み

互助会が倒産した場合の保全措置は、割賦販売法で定められています。

🛡️ 倒産時の積立金保護の仕組み:

- 互助会は前受金の2分の1を法的に保全する義務がある

- 保全方法は法務局への供託または指定保証会社との供託委託契約

- 倒産時は供託金から積立金の50%が返金される

- 救済措置として他の互助会が引き継ぐケースもある(この場合も50%が対象)

預貯金の全額保護や保険商品の保護機構と比べると、保護される割合は限定的です。長期契約を前提とする以上、加入する互助会の経営状況や規模を確認しておくことが賢明です。

解約代行サービス・消費生活センターへの相談窓口

解約手続きが進まない、解約手数料が高額すぎるといったトラブルが発生した場合の相談先を把握しておきましょう。

🤝 主な相談窓口:

- 国民生活センター・全国の消費生活センター:消費者ホットライン「188」

- 全互協契約者相談室:0120-034-820(月〜金 10時〜16時)

- 経済産業省 商務・サービスグループ

- 弁護士による解約代行サービス(解約返戻金の15%程度の手数料)

互助会の解約受付窓口を意図的に移転させるケースも報告されており、対面が困難な場合は弁護士事務所への代行依頼を検討する選択肢もあります。

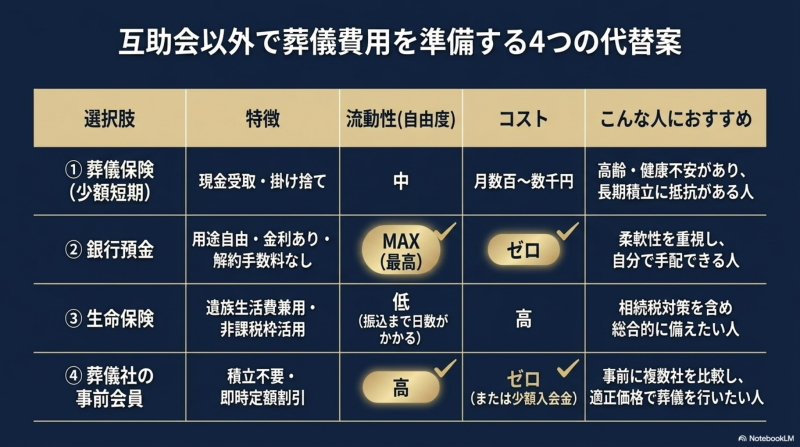

互助会以外で葬儀費用を準備する方法

互助会以外にも、葬儀費用を準備する方法はいくつかあります。それぞれの特徴を理解した上で、自分に合った方法を選ぶことが大切です。

葬儀保険・少額短期保険で備える

葬儀保険は少額の保険料で葬儀費用を現金で受け取れる保険商品です。

📋 葬儀保険の特徴:

- 加入条件が緩く高齢者でも加入しやすい

- 月々数百円〜数千円の保険料が一般的

- 死亡時に保険金が現金で支払われ用途自由

- 掛け捨て型が多く貯蓄性は低い

健康状態に不安がある方や、互助会の長期積立に抵抗がある方には現実的な選択肢です。

銀行預金・定期預金で柔軟に積み立てる

最もシンプルで自由度が高いのが銀行預金による積立です。

💰 銀行預金で備えるメリット:

- 出し入れが自由で用途に制限がない

- わずかでも金利がつく

- 解約手数料が一切かからない

- 葬儀以外の用途にも転用できる

葬儀社の優待割引はありませんが、葬儀の見積もり比較サービスを活用すれば、互助会に加入せずとも適正価格で葬儀を行えます。

生命保険を葬儀費用に充てる

すでに生命保険に加入している方は、死亡保険金を葬儀費用に充てる選択肢があります。

📌 生命保険を活用するポイント:

- 葬儀費用以外の遺族生活費にも使える

- 相続税の非課税枠(500万円×法定相続人数)が適用される

- 受取人指定で支払いがスムーズに進む

- 保険金が支払われるまで数日〜数週間かかる場合がある

葬儀費用は故人の口座が凍結される前の仮払い制度も併用できるため、保険金が振り込まれるまでのつなぎ資金を別途準備しておくと安心です。

葬儀社の事前見積もり・会員割引を活用する

互助会に頼らずとも、葬儀社の事前見積もり制度や会員割引で費用を抑える方法があります。

🤝 葬儀社の事前準備サービス:

- 「小さなお葬式」「よりそうお葬式」など定額プランの事前会員制度

- 地域の葬儀社が提供する事前見積もりや事前相談

- 互助会に近い積立サービス(JA葬祭の組合員割引制度など)

定額プランの事前会員になると、会員価格で葬儀を依頼できる仕組みがあり、互助会のような長期積立を伴いません。複数社の見積もりを比較しながら判断できる点が大きなメリットです。

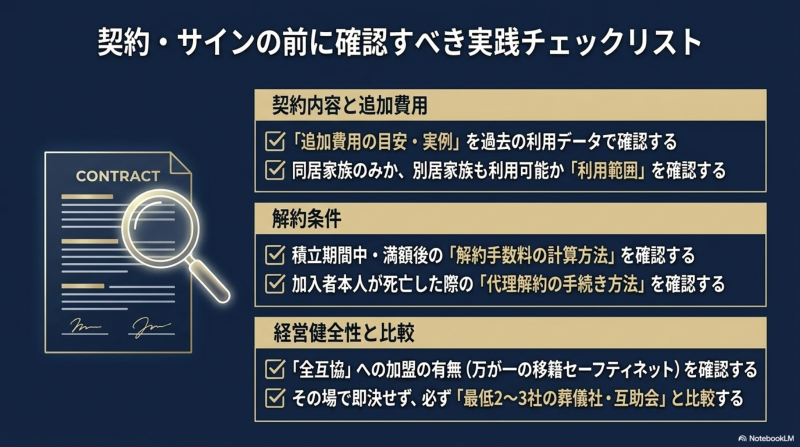

互助会に加入する前に確認すべきこと

それでも互助会への加入を検討する場合は、契約前に必ず以下のポイントを確認してください。

契約内容と追加費用の確認ポイント

加入を即決せず、書面で内容を確認することが鉄則です。

✅ 必ず確認すべき契約条件:

- 積立金の総額・月々の支払額・支払回数

- 含まれるサービスと含まれないサービスの境界

- 葬儀実施時の追加費用の目安

- 利用可能な葬儀社・斎場のリスト

- 家族の利用範囲(同居家族のみか別居家族も対象か)

特に追加費用の目安は曖昧にされがちなので、過去の利用者の実例を具体的に確認しましょう。

解約条件・解約手数料の確認

加入時は解約の話を避けがちですが、最も重要な確認項目です。

⚠️ 解約条件の確認ポイント:

- 積立期間中の解約手数料の計算方法

- 満額積立後の解約手数料

- 解約時の返金期間(45日以内が一般的)

- 加入者本人が亡くなった場合の代理解約手続き

「解約することはないだろう」と楽観視せず、ライフイベントの変化や転居の可能性を考慮して確認しておきましょう。

経営の健全性と全互協加盟の確認

長期契約を結ぶ以上、互助会自体の経営健全性は無視できません。

📋 信頼性のチェックポイント:

- 経済産業省の許可番号の有無

- 全互協または全冠協への加盟状況

- 会員数・前受金の規模

- 会社の歴史と実績

- 直近の決算情報(公開されている場合)

全互協加盟の互助会は業界全体のセーフティネットが機能するため、万が一の際に他の互助会へ移籍できる可能性が高くなります。

複数の互助会を比較する方法

地域に複数の互助会がある場合は、最低でも2〜3社を比較しましょう。

🔍 比較すべき項目:

- 月々の掛金と総額

- 積立期間

- 提携葬儀社・斎場の数と地域カバー範囲

- 葬儀以外のサービス(結婚式・旅行・レストラン等)

- 口コミや実際の利用者の声

- 解約手数料の上限

複数社から資料を取り寄せ、家族と相談しながら検討するのが基本です。勧誘の場で即決するのは避けましょう。

葬儀費用の支払いに不安がある方は、加入前に葬儀費用が払えない時の公的支援制度も確認しておくと、より客観的に判断できます。

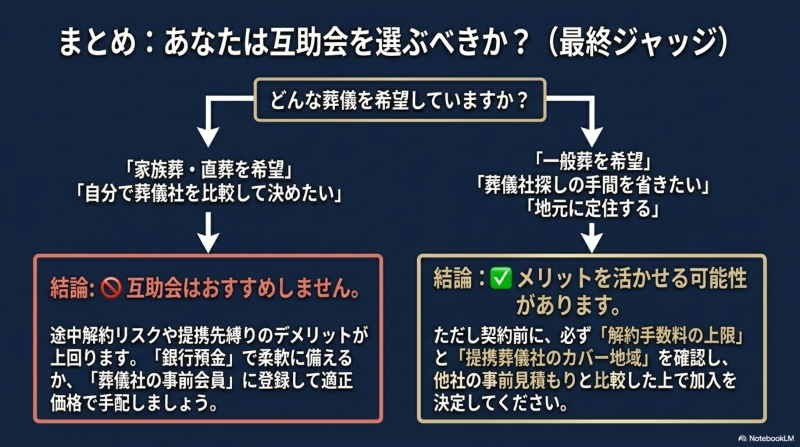

まとめ

互助会は2025年3月末時点で全国231社・加入契約数2,095万件の規模を持つ歴史ある制度ですが、葬儀の小規模化が進む現在、加入の必要性は人によって大きく異なります。家族葬や直葬を希望する方、葬儀社を自分で比較したい方、資金を柔軟に運用したい方には費用対効果が見合わない可能性が高く、「やばい」と言われる主因は途中解約で積立金が満額戻らない仕組みにあります。

一方で、一般葬を希望する方や葬儀社探しの負担を避けたい方、家族で冠婚葬祭全般に備えたい方にはメリットが残ります。加入の判断は**「希望する葬儀形式」「解約条件」「提携葬儀社の選択肢」**を確認した上で、葬儀保険・銀行預金・葬儀社の事前見積もりなどの選択肢と比較して決めましょう。互助会は詐欺ではなく経済産業省認可事業ですが、長期契約である以上、契約内容を十分に理解してから加入することが大切です。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力

よくある質問

- 互助会を解約するといくら戻ってきますか?

-

一般的には積立金の80〜85%程度が返金されます。24万円を満額積み立てた場合、約3.6万〜4.8万円が解約手数料として差し引かれる計算です。手数料の上限は契約書で確認してください。

- 積立途中で葬儀が必要になったらどうなりますか?

-

残りの積立金を一括で支払えば、互助会のサービスを利用できます。例えば10万円積み立てた段階で葬儀が発生した場合、残り14万円を支払うことで会員としての権利を行使できます。

- 互助会が倒産したら積立金は戻ってきますか?

-

割賦販売法により積立金の2分の1は法的に保全されているため、倒産時は最大50%が返金されます。残り半分は保証されないため、加入する互助会の経営状況を確認しておくことが大切です。

- 互助会の積立金は相続できますか?

-

互助会の会員権は相続可能です。契約者が亡くなった場合、相続人がその権利を引き継げます。手続きは互助会ごとに異なるため、加入している互助会へ確認しましょう。

- 互助会に入らずに葬儀費用を準備する方法はありますか?

-

葬儀保険、銀行預金、生命保険、葬儀社の事前会員制度などがあります。それぞれメリット・デメリットがあるため、自分のライフスタイルに合った方法を選びましょう。

- 加入していた親族が亡くなった場合、別の葬儀社を使うとどうなりますか?

-

互助会の積立金は使えず、解約手続きをしなければ戻りません。代理解約には戸籍謄本などの親族関係を証明する書類が必要です。手数料を差し引いた額が返金されます。

- 互助会の解約は本人以外でもできますか?

-

加入者本人の委任状があれば代理人による解約が可能です。本人が亡くなった場合は戸籍謄本で親子・夫婦関係を証明することで遺族が解約手続きを行えます。

関連記事:

- 家族葬の費用相場は106万円 香典を引いた実質負担と5人〜20人の目安

- 葬儀費用が高すぎる?ぼったくり被害を防ぐ方法と適正相場

- 葬儀の見積もり比較完全ガイド|費用相場とおすすめサービス

- 葬祭費・埋葬料の申請方法|健康保険から3〜7万円の給付金を受け取る手続き

- JA葬祭(農協)の葬儀費用と家族葬料金:互助会・積立制度、組合員割引の実態

- 葬儀費用が払えない時の対処法|今すぐできる解決策と公的支援制度

- 一日葬と直葬の違いを比較 費用・割合・流れと後悔しない選び方

参考サイト・出典: