「互助会に入りませんか」と勧誘を受けたものの、ネットで調べたら**「やばい」「必要ない」**という声も多くて判断できない。24万円も積み立てて、解約したら手数料が取られる。本当に加入していいのか、迷っていませんか?

実は互助会は、あなたの状況や希望する葬儀の形によって判断が変わります。特に近年は葬儀の小規模化が進み(家族葬が全体の50.0%)、互助会の費用対効果も大きく変化しています。

この記事では、2024年最新の葬儀費用調査データや割賦販売法に基づく法的な仕組みなど、客観的な情報に基づいて互助会を徹底解説します。

互助会の仕組み、「やばい」と言われる具体的なデメリット、意外と知られていないメリット、向いている人・向いていない人の判断基準まで、加入前に知っておくべき情報を網羅しています。

この記事を読めば、互助会のメリット・デメリットを正確に理解し、自分にとって最適な判断ができるようになります。

結論を先に言えば、互助会は全ての人に必要なわけではありません。一般葬など大規模な葬儀を希望する方には有効ですが、家族葬や直葬を考えている方には費用対効果が低い可能性が高いのです。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力

互助会とは

互助会の仕組み

冠婚葬祭互助会とは、会員が毎月一定額の掛け金を積み立てることで、将来の冠婚葬祭費用に備える相互扶助を目的とした仕組みです。葬儀だけでなく、結婚式や七五三など人生の節目で発生する費用の負担を軽減するためのシステムとして機能しています。

📋 互助会の基本的な仕組み:

- 毎月一定額を積み立てて満額(一般的に15万円~30万円程度)に達する

- 積立金の控除に加えて、会員優待割引が受けられる

- 葬儀だけでなく、結婚式など冠婚葬祭全般に利用可能

- 会員本人だけでなく、家族も利用できる

互助会は民間企業が運営する商業サービスですが、経済産業省から許可を受けた事業者のみが運営できる制度です。割賦販売法に基づいて厳しい審査が行われ、会員からの前受金は保全措置が義務付けられています。

互助会の歴史と現状

互助会は1948年(昭和23年)に誕生しました。当時は所得水準が低く物資が不足していた時代に、みんなで少しずつお金を出し合って、冠婚葬祭という人生の大きな出費を相互に補助し合うという目的で発足しました。

その後、全国に普及し、現在では200社を超える企業が互助会を運営しています。主に以下の2つの団体に分かれています:

- 一般社団法人全日本冠婚葬祭互助協会(全互協):全体の約8割の互助会が加盟

- 全国冠婚葬祭互助会連盟:残りの約2割の互助会が加盟

全互協加盟の互助会を選ぶと、転居時に移動先で提携業者を見つけやすくなります。

互助会と葬儀社の違い

互助会と葬儀社は異なる役割を持っています:

| 項目 | 互助会 | 葬儀社 |

|---|---|---|

| 役割 | 冠婚葬祭の費用を積み立てる組織 | 実際に葬儀を執り行うサービス提供事業者 |

| 主な業務 | 会員管理、積立金管理、優待提供 | 葬儀の企画・運営・実施 |

| 利用方法 | 事前に加入して積立 | 葬儀発生時に直接依頼 |

| 料金 | 会員は優待価格で利用可能 | 一般価格(または見積もり) |

互助会は一般的に複数の葬儀社と提携しており、会員は互助会に積み立てたお金を使って、提携葬儀社のサービスを受けることができます。会員以外も互助会の施設やサービスを利用できますが、会員は優待価格で利用できる仕組みです。

互助会のデメリット・やばいと言われる理由

解約手数料が高額(最高裁判決の事例あり)

互助会を途中解約する場合、積立金の15%~20%程度の解約手数料がかかります。例えば24万円を満額積み立てた場合、約3.6万円~4.8万円が差し引かれることになります。

⚠️ 注意すべき重要な事実:

- 互助会を解約すると100%損をする

- 途中解約はマイナスになるため、加入する際は最終的に権利を使うことを前提に考える必要がある

- 2015年1月に最高裁判決で「積立金の2割近くになる解約手数料は違法」との判決が確定した事例がある

現在、多くの互助会では最高裁判決を受けて自主的に解約手数料の引下げを実施していますが、それでも解約時には必ず損をする仕組みになっています。

民間企業であり倒産リスクがゼロではない

互助会はよく勘違いされますが、国や自治体が運営する公的機関ではなく、あくまでも民間の株式会社です。経済産業省から許可を受けて運営されているとはいえ、一般の企業と同様に経営が悪化すれば倒産するリスクがゼロではありません。

🛡️ 倒産時の保護措置:

- 割賦販売法により、積立金の2分の1は法的に保全されている

- 保全方法は、法務局への供託または経済産業大臣が指定する保証会社との契約

- 万が一互助会が倒産しても、積立金の50%は返金される

ただし、全額が保証されるわけではない点に注意が必要です。特に長期間にわたる積立を考えると、10年、20年先の互助会の経営状況は予測できません。

積立金に金利がつかない

互助会の積立金には金利がつきません。これは銀行預金や保険商品との大きな違いです。あくまでも互助会の権利を使ってサービスを受けることが目的であり、積立金そのものが増えるわけではありません。

💰 他の選択肢との比較:

- 銀行預金:わずかでも金利がつき、引き出しも自由

- 保険商品:保障と貯蓄を兼ねられる

- 互助会:金利ゼロ、用途が冠婚葬祭に限定

投資や資産形成を目的とする場合には不向きです。互助会は将来の冠婚葬祭費用を前払いする仕組みであり、金融商品ではないことを理解しておきましょう。

積立金だけでは葬儀費用全額をカバーできない

互助会の積立金(一般的に15万円~30万円程度)と会員優待割引を合わせても、葬儀費用の全額をカバーできません。

📊 2024年調査による葬儀費用の実態:

- 葬儀費用の平均相場:118.5万円

- 一般葬:約161.3万円

- 家族葬:約105.7万円

- 一日葬:約87.5万円

- 直葬・火葬式:約42.8万円

互助会に加入していても、相当額の追加費用が必要になることがほとんどです。また、互助会の補償が主に効くのは葬儀本体の費用の一部のみで、返礼品費用や飲食費、お布施などには適用されないことが多いため、実質的な値引き効果はさらに限定的になることもあります。

⚠️ 価格表示の注意点:

- 互助会のパンフレットで「50%割引」や「格安料金」という表示がある場合、その前提となる通常料金が適正価格かどうかを確認する必要がある

- 祭壇設置料や棺の料金が一般的な葬儀社より高額に設定されているケースも少なくない

小規模葬儀では費用対効果が低い

近年の葬儀傾向として、家族葬(全体の50.0%)や直葬(9.6%)などの小規模葬儀が増加しています。

小規模な葬儀の場合、互助会の特典を活用するほどの費用がかからない可能性があります:

| 葬儀形態 | 平均費用 | 互助会のメリット |

|---|---|---|

| 直葬 | 約42.8万円 | 費用自体が安いため、互助会の優待を十分に享受できない可能性が高い |

| 一日葬 | 約87.5万円 | 互助会の特典が活かせる場面が限定的 |

| 家族葬 | 約105.7万円 | 中程度のメリット |

| 一般葬 | 約161.3万円 | 互助会のメリットを最大限に活かせる |

特に直葬を予定している場合は、互助会に入っていてもそのメリットを十分に享受できない可能性が高いでしょう。

提携葬儀社以外を選べない

互助会に加入している場合、その互助会が提携する葬儀社でないと割引やサービスを受けられません。

🚫 選択肢の制限:

- 親族が互助会に加入していたことを知らずに別の葬儀社に依頼すると、積立金が無駄になる

- 提携している葬儀社や斎場が限られているため、希望の葬儀社や斎場を選択できない可能性がある

- 住所が変わった場合も、全国に提携葬儀社があるとはいえ、選択肢が限られる

インターネットの普及により、葬儀社の料金やサービス内容を簡単に比較できる時代になりました。自分で最適な葬儀社を選びたい方にとって、互助会は制約が多い選択肢と言えます。

互助会のメリット

会員優待割引が受けられる

互助会の最大の特典は会員優待割引です。支払った積立金分の控除に加えて、互助会により異なる優待割引が受けられます。

💡 優待割引の実態:

- 割引率や金額は互助会によって大きく異なる

- 5~8%程度の割引を設定している互助会が一般的

- 最大で40万円程度の割引を謳う互助会もある

- 通常より30~50%ほど葬儀費用を抑えられるケースもある

ただし、葬儀費用の平均相場が約118.5万円である点を考慮すると、互助会の積立金と優待割引だけでは葬儀費用全額を賄えるわけではありません。一般的には差額を追加で支払うことになります。

葬儀発生時の手配サポート

葬儀が必要になった場合、電話一本で必要な手続きや手配を代行してくれます。葬儀の経験がない方にとって、何をどうすればいいのか分からない状況で相談できる窓口があるのは大きな安心です。

🤝 サポートの内容:

- 24時間365日の電話対応

- 葬儀社探しの手間が省ける

- 提携葬儀社の中から希望に合った施設を紹介

- 突然の出来事に対応する心の余裕がないときでも、手続きをスムーズに進められる

契約内容は一生涯有効

互助会の契約内容は一生涯有効です。掛け金を満額まで払い終わった後、将来にわたって互助会の権利を使えます。10年後、20年後でも権利は失効せず、いつでも利用できる点が大きな特徴です。

⏳ いつでも利用可能:

- 葬儀という予測しにくいライフイベントに対して、いつ利用するかわからない権利が保証されている

- 積立期間中に葬儀が必要になった場合でも、残りの積立金を一括で支払えば互助会のサービスを利用できる

家族も利用可能

互助会に加入していれば本人以外の家族でも利用可能です。互助会によって対象範囲は異なりますが、一般的には同居の家族(配偶者・親・子ども・兄弟姉妹)が対象になります。

👨👩👧👦 家族での利用例:

- お父さんが加入していた互助会の権利をお母さんの葬儀に使用

- ご自身が加入している互助会の権利をご両親の葬儀に利用

- 「親族間利用申請」を行えば、別居している親族も互助会のサービスを利用できる場合がある

家族全体で考えれば、一人が加入することで複数の葬儀に備えることができます。

全国どこでも利用できる

互助会は加盟している団体であれば全国どこでも利用できるため、引っ越しで住所が変わっても継続して利用できます。

🗺️ 転居時の対応:

- 全日本冠婚葬祭互助協会(全互協)加盟の互助会:全体の約8割が加盟しており、移動先で提携業者を見つけやすい

- 転居する可能性がある方は、全互協加盟の互助会を選ぶと安心

- 互助会間の移籍には申請が必要

ただし、互助会によっては提携業者のネットワークが限定的な場合もあるため、加入前に全国展開の状況を確認しておくとよいでしょう。

互助会の費用と葬儀事情

積立金の相場と支払い方法

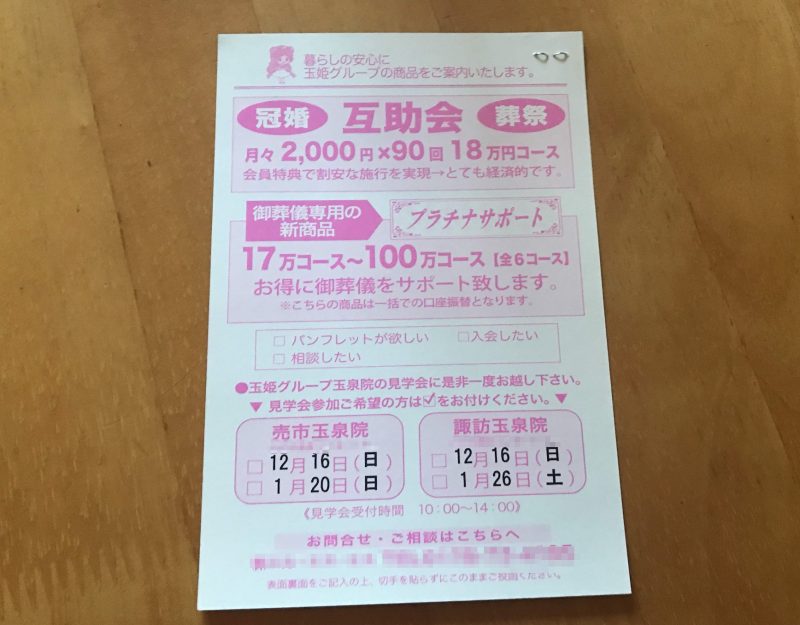

互助会の掛け金は15万円~30万円程度が一般的で、特に24万円が代表的な金額として多くの互助会で採用されています。

💳 支払い方法の選択肢:

- 月々3,000円×80回(約6年8ヶ月)

- 月々2,000円×120回(10年)

- 一括払い(一括で支払う場合は24万円より若干安くなるケースが多い)

多くの互助会では、月々の掛け金を自分で選べる仕組みになっています。毎月の家計に合わせて無理のない金額を設定しましょう。

📌 積立完了前の利用:

- 積立の完了前に葬儀などのサービスを利用したい場合は、残額を一括で支払うことで権利を行使できる

- 積立途中でも互助会のサービスを受けられるので安心

解約手数料と倒産時の保全措置

互助会を途中解約する場合、一般的には積立金の15%~20%程度の解約手数料が発生します。24万円を満額積み立てた場合、約3.6万円~4.8万円が差し引かれることになります。

⚠️ 解約に関する重要事項:

- 解約手数料は互助会によって異なり、積立金額や積立期間によっても変動する

- 契約前に必ず解約条件を確認すること

- 2015年1月に最高裁判決で「積立金の2割近くになる解約手数料は違法」との判決が確定

- 現在、多くの互助会では自主的に解約手数料の引下げを実施

🛡️ 倒産時の保全措置:

- 割賦販売法第35条の3の62により、積立金の2分の1は法的に保全されている

- 保全方法は、法務局への供託または経済産業大臣が指定する保証会社との供託委託契約

- 互助会が倒産した場合でも、積立金の50%は返金される

- 救済措置として他の互助会が引き継ぐケースもある(ただしこの場合も積立金の50%が対象)

互助会は割賦販売法によって規制されており、経済産業省の監督下にあるため一定の安全性は確保されています。しかし、10年、20年という長期的な視点では経営状況が変わる可能性もあるため、知名度や規模が大きい互助会を選ぶことも一つの対策です。

葬儀費用の相場と葬儀形態別の割合

2024年の調査によると、葬儀費用の平均相場は約118.5万円となっています。しかし、この金額は葬儀の形態によって大きく異なります。

📊 葬儀形態別の平均費用(2024年調査):

| 葬儀形態 | 平均費用 | 選択割合 |

|---|---|---|

| 一般葬 | 161.3万円 | 30.1% |

| 家族葬 | 105.7万円 | 50.0% |

| 一日葬 | 87.5万円 | 10.2% |

| 直葬・火葬式 | 42.8万円 | 9.6% |

最新の葬儀形態の選択傾向:

- 家族葬が全体の50.0%を占め、最も多い

- 一般葬は30.1%

- 小規模葬儀(家族葬・一日葬・直葬)が全体の約7割を占める

この10年で家族葬が大きく増加し、一般葬が減少しています。コロナ禍では直葬の割合が一時的に増加したものの、その後は元の傾向に戻りつつあります。アフターコロナ期には一般葬の割合がやや回復傾向にありますが、全体として葬儀の小規模化は継続しています。

🔍 小規模葬儀増加の主な理由:

- 高齢化と独居高齢者の増加

- 人間関係の希薄化と地域コミュニティの変化

- 経済的な事情

- 宗教観の変化と葬儀に対する価値観の多様化

互助会の費用対効果は葬儀形態で変わる

互助会は元々、高額になりがちな一般葬に対応するために発展した制度です。しかし、現代の葬儀事情では小規模な家族葬や直葬が主流となり、互助会のメリットを最大限に活かせるケースが減少している実態があります。

💰 葬儀形態別の費用対効果:

| 葬儀形態 | 互助会の特典でカバーできる割合 | 費用対効果の評価 |

|---|---|---|

| 一般葬(約161.3万円) | 積立金と優待割引を合わせて約28%程度 | 高い – 互助会のメリットを最大限に活かせる |

| 家族葬(約105.7万円) | 約43%程度 | 中程度 – 一定のメリットがある |

| 一日葬(約87.5万円) | 約51%程度 | 限定的 – 互助会の特典が活かせる場面が限定的 |

| 直葬(約42.8万円) | 約100%以上 | 低い – 費用自体が安く、互助会のプランが直葬に対応していない場合もある |

⚠️ 重要な注意点:

- 互助会の特典は主に「葬儀本体費用」に適用される

- 返礼品や飲食費、お布施などには適用されないことが多い

- 実質的な値引き効果はさらに限定的になることもある

互助会を検討する際は、将来どのような葬儀を希望するかをよく考えることが重要です。特に若い世代が互助会に加入する場合、数十年後の葬儀事情がさらに変化している可能性も考慮すべきでしょう。

互助会が向いている人・向いていない人

互助会が向いている人

以下のような方には、互助会のメリットが最大限に活かせる可能性があります。

✅ 一般葬など規模の大きい葬儀を希望する人

一般葬や大規模な葬儀を希望する人には、互助会のメリットが最大限に活かせます。一般葬の平均費用は約161.3万円と家族葬や直葬と比べて高額です。特に祭壇や式場設備などの固定費が高額になる一般葬では、互助会の割引特典が大きな助けになります。

✅ 将来の急な出費に備えたい人

突然の不幸に対する経済的な備えとしても、互助会は有効な選択肢となります。毎月3,000円程度から始められる積立で、将来の大きな出費に備えることができます。積立金は一生有効で、いつでも利用できる点も魅力です。

✅ 葬儀社選びの負担を軽減したい人

葬儀は突然必要になることが多く、その際に時間的余裕がない中で葬儀社を探すのは大変なストレスになります。互助会に加入していれば、いざというときに電話一本で24時間対応してもらえるため、葬儀社探しの負担が大幅に軽減されます。

✅ 葬儀以外の冠婚葬祭にも使いたい人

互助会の強みは、葬儀だけでなく結婚式や七五三などさまざまな冠婚葬祭に積立金を利用できる点です。家族間で権利を共有できるため、同居の家族なら互いの冠婚葬祭に利用可能です。提携するレストランや旅行施設などの割引特典がある互助会もあります。

互助会が向いていない人

以下のような方は、互助会以外の選択肢を検討したほうが良いでしょう。

❌ 家族葬や直葬を希望する人

小規模葬儀を希望する場合、互助会のメリットを十分に受けられない可能性が高いです。家族葬の平均費用は約105万円、直葬は約43万円と、互助会を利用するよりも直接葬儀社に依頼したほうが総額で安くなるケースが多いでしょう。

代替案:

- 葬儀社直接見積り比較

- 少額短期葬儀保険

- 普通預金での貯蓄

❌ 自分で葬儀社を比較検討したい人

互助会は提携している葬儀社や斎場を利用することが前提となります。そのため、選択できる葬儀社や斎場が限定的であり、自分の希望に合った葬儀社を自由に選べない場合があります。インターネットで葬儀社の料金やサービス内容を比較し、品質とコストのバランスを重視したい方には制約が多いでしょう。

❌ 資金を柔軟に運用したい人

互助会の積立金には金利がつかず、また途中解約すると15〜20%程度の手数料が発生します。資金を柔軟に運用したい方や、将来的に葬儀以外の用途にも使える資金を確保したい方には不向きです。

代替案:

- 普通預金や定期預金

- 個人年金保険

- 終身保険(死亡保険金を葬儀費用に充てる)

これらは用途が限定されず、必要に応じて資金を引き出せる柔軟性があります。

❌ 葬儀費用を最小限に抑えたい人

互助会の割引率はカタログ価格からの割引であるため、実質的な割引効果は限定的な場合があります。互助会のない一般の葬儀社でも、小規模な葬儀プランや直葬プランを提供しており、互助会を通さずとも低価格で葬儀を行える選択肢は増えています。

また、自治体から支給される**葬祭費・埋葬料(約5万円)**を活用すれば、さらに費用を抑えることができます。

互助会以外の葬儀費用準備方法

互助会に代わる主な選択肢を比較してみましょう。

| 準備方法 | メリット | デメリット |

|---|---|---|

| 葬儀保険 | 加入条件が緩い、月々の保険料が安価、支払いが早い、現金で受け取れる | 掛け捨て型が多い |

| 銀行預金 | 出し入れ自由、金利がつく、使い道に制限なし、解約手数料なし | 葬儀社の優待割引などの特典はない |

| 生命保険 | 保険金額が選べる、葬儀費用以外にも使える、相続税の非課税枠が適用される場合がある | 保険料は年齢や保障内容で変動 |

| 少額短期保険 | 低廉な掛金、健康状態に関わらず加入しやすい | 保障額が限定的 |

いずれの選択肢も、自分のニーズや将来の葬儀プランに合わせて選ぶことが大切です。複数の方法を組み合わせるのも賢明な選択です。例えば、互助会に加入しつつ、万が一の際の追加費用や他の用途のために預金や保険も活用するという方法も考えられます。

互助会の加入方法

会員からの勧誘や紹介

互助会は会員獲得のための営業活動を積極的に行っています。特に地方では、訪問営業が今でも一般的です。都心部では少なくなっていますが、知り合いを通じた紹介や勧誘も広く行われています。

💡 勧誘を受けた際のポイント:

- 対面で詳しく説明を聞ける

- 不明点をその場で質問できる

- その場の雰囲気で契約せず、資料を持ち帰って検討するというスタンスが賢明

- 資料をもとに家族と相談したり、他の互助会と比較したりすることで、より良い判断ができる

訪問勧誘を受けた際に即決する必要はありません。

インターネットでの加入

現在では多くの互助会が公式ウェブサイトを持ち、オンラインでの資料請求や加入申し込みに対応しています。

🌐 オンライン加入の流れ:

- 互助会の公式サイトから資料を請求する

- 資料を確認し、プランや条件を検討する

- オンラインフォームから申し込み手続きを行う

- 必要書類を提出し、初回の支払いを行う

地域ごとの互助会を探す際には、「ごじょクル」というポータルサイトが便利です。全国の互助会を地域別に検索できるため、自分の住んでいる地域にどのような互助会があるか一目でわかります。

加入前に確認すべきポイント

互助会に加入する前に、必ず確認すべき項目があります。これらを事前にチェックすることで、後々のトラブルを避けることができます。

✅ 必ず確認すべき項目:

- 契約内容の詳細:どのようなサービスが含まれているのか

- 積立金の総額と支払い方法:月々の支払い額と総額

- 解約時の手数料:どれくらいの手数料がかかるのか

- 追加料金:実際に葬儀をする際にどれくらいの追加費用が必要か

- 対応エリア:引っ越しした場合でも利用できるか

- 家族の利用:どこまでの家族が利用できるのか

特に解約手数料は互助会によって異なるため、契約前に必ず確認しておきましょう。また、積立金だけでは葬儀費用の一部しかカバーできない場合が多いため、追加費用の目安についても質問しておくことが重要です。

複数の互助会を比較する方法

最適な互助会を選ぶためには、複数の互助会を比較検討することが大切です。

🔍 比較するポイント:

- 月々の積立金額:自分の家計に無理のない金額か

- 積立期間と総額:どれくらいの期間で満額になるか

- サービス内容:葬儀以外にどんなサービスがあるか

- 利用できる葬儀社や斎場:希望する地域や施設が含まれているか

- 会社の信頼性と実績:どれくらいの実績と会員数があるか

- 口コミや評判:実際に利用した人の声はどうか

複数の互助会から資料を取り寄せることが比較の第一歩です。また、知人や親族に互助会に加入している人がいれば、実際の体験談を聞くのも参考になります。

🛡️ 信頼性を判断する際のチェックポイント:

- 経済産業省の許可を受けているか

- 全日本冠婚葬祭互助協会に加盟しているか

全互協加盟の互助会は、万が一の際に他の互助会へ移籍できるシステムが整っているため安心です。

互助会選びは長期的な契約になるため、焦らず慎重に検討することが大切です。気になる互助会があれば、まず資料請求からスタートし、じっくりと内容を比較検討しましょう。

よくある質問

- 互助会は解約できる?

-

解約は可能ですが、積立金の15~20%程度の解約手数料がかかります。24万円を積み立てた場合、約3.6万円~4.8万円が差し引かれるため、解約すると必ず損をすることになります。2015年の最高裁判決で「2割近くの解約手数料は違法」との判決が出た事例もあるため、現在は多くの互助会が自主的に手数料を引き下げています。

- 互助会が倒産したらどうなる?

-

万が一互助会が倒産しても、割賦販売法により積立金の2分の1は法的に保全されています。保全方法は法務局への供託または経済産業大臣指定の保証会社との契約で、積立金の50%は返金される仕組みです。また、救済措置として他の互助会が引き継ぐケースもあります。

- 積立途中で葬儀が必要になったら?

-

積立期間中に葬儀が必要になった場合でも、残りの積立金を一括で支払えば互助会のサービスを利用できます。例えば24万円のうち10万円しか積み立てていない場合、残り14万円を一括で支払うことで会員としての権利を行使できます。

- 互助会の積立金は相続できる?

-

互助会の会員権は相続が可能です。契約者が亡くなった場合、相続人がその権利を引き継ぐことができます。ただし、相続手続きには互助会への届出が必要で、互助会によって手続き方法が異なるため、加入している互助会に確認しましょう。

- 互助会に入らずに葬儀費用を準備する方法は?

-

互助会以外の主な選択肢として、葬儀保険(現金で受け取れる)、銀行預金(出し入れ自由で金利がつく)、生命保険(葬儀費用以外にも使える)、少額短期保険(低廉な掛金で加入しやすい)があります。それぞれにメリット・デメリットがあるため、自分のニーズに合わせて選びましょう。

まとめ

冠婚葬祭互助会は、毎月少額の掛け金を積み立てて将来の葬儀費用に備える制度です。会員優待割引や24時間サポートなどのメリットがある一方で、解約手数料が高額、積立金に金利がつかない、小規模葬儀では費用対効果が低いといったデメリットもあります。

現在の葬儀事情では**家族葬が50%**を占め、小規模化が進んでいます。互助会は元々一般葬を前提とした制度のため、家族葬や直葬を希望する方には向いていません。

互助会が向いている人:

- 一般葬など規模の大きい葬儀を希望する方

- 将来の急な出費に備えたい方

- 葬儀社選びの負担を軽減したい方

互助会が向いていない人:

- 家族葬や直葬など小規模葬儀を希望する方

- 資金を柔軟に運用したい方

- 葬儀費用を最小限に抑えたい方

互助会への加入を検討する際は、将来どのような葬儀を希望するかを家族とよく話し合い、複数の互助会を比較検討することが大切です。互助会だけでなく、葬儀保険や銀行預金など他の選択肢も含めて、ご自身の状況や価値観に合った準備方法を選びましょう。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力